Voir Ne plus voir le sommaire

Un Livret A inactif n’est pas simplement un livret que l’on a oublié dans un coin. Au bout de plusieurs années sans opération ni contact avec la banque, il peut entrer dans le cadre de la loi Eckert, être clôturé puis transféré à la Caisse des Dépôts.

La bonne nouvelle, c’est qu’un geste très simple suffit souvent à éviter cette procédure : se connecter à son espace client, répondre à sa banque, mettre à jour son adresse ou effectuer une petite opération. Voici les délais à connaître pour garder la main sur votre épargne.

Livret A inactif : ce que prévoit vraiment la loi Eckert

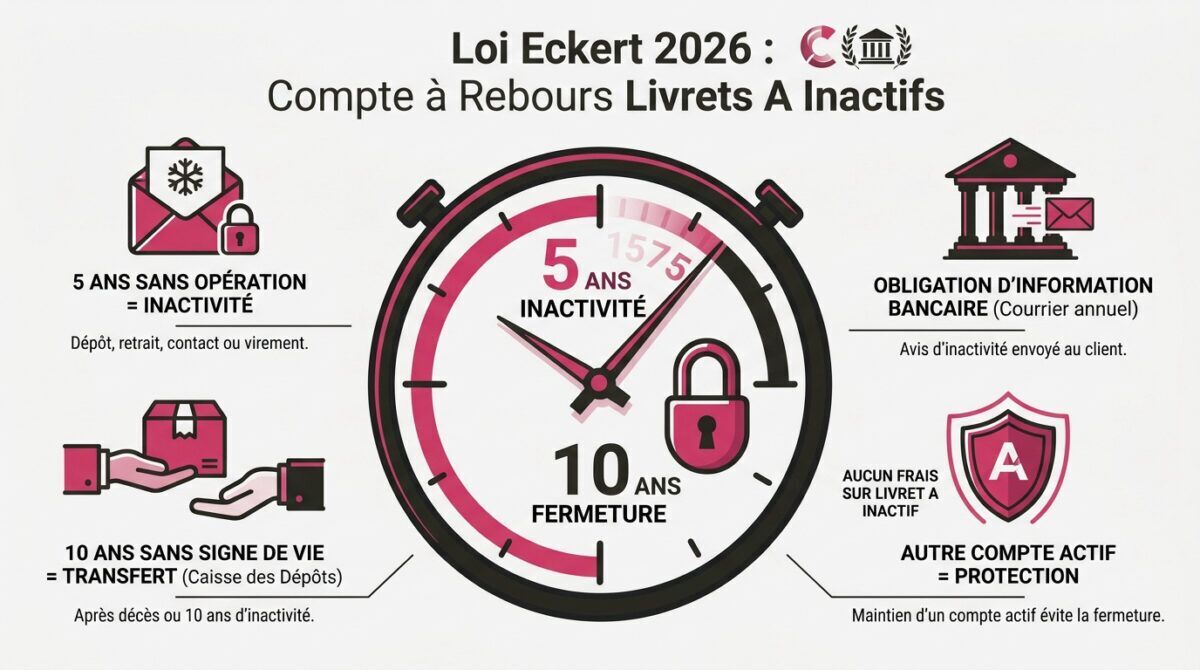

Pour un Livret A, l’inactivité est encadrée par l’article L312-19 du Code monétaire et financier. Le compte peut être considéré comme inactif après 5 ans sans opération réalisée par le titulaire et sans manifestation de sa part.

Concrètement, l’absence de retrait ou de versement ne suffit pas toujours à elle seule. La banque regarde aussi si vous vous êtes manifestée : connexion à l’espace client, échange avec un conseiller, courrier, mise à jour de coordonnées. Les intérêts versés automatiquement sur le livret ne remplacent pas une action du titulaire.

Autre point utile : si vous détenez un autre compte actif dans le même établissement, comme un compte courant utilisé régulièrement, cela peut empêcher que le Livret A soit considéré comme inactif. C’est aussi une bonne occasion de vérifier l’organisation de ses comptes, notamment avec cet article sur le plafond à ne pas dépasser sur un compte courant.

Selon l’article L312-19 du Code monétaire et financier, un Livret A devient inactif après 5 ans consécutifs sans aucune opération ni manifestation du titulaire. Le silence compte autant que l’absence de retraits.

La banque ne peut pas faire disparaître votre livret sans vous prévenir. Dès qu’un compte est identifié comme inactif, elle doit informer le titulaire ou ses ayants droit, en général par courrier ou par message, puis renouveler cette information chaque année. Le dispositif est détaillé par le ministère de l’Économie dans sa page consacrée à la loi Eckert et au service Ciclade.

- Après 5 ans sans opération ni contact, le Livret A peut être déclaré inactif.

- Après 10 ans depuis la dernière opération ou manifestation, les fonds peuvent être transférés à la Caisse des Dépôts.

- Aucuns frais d’inactivité ne peuvent être prélevés sur un Livret A.

La Banque de France rappelle en effet que les comptes et produits d’épargne inactifs sont soumis à des règles précises. Pour un Livret A, le capital reste protégé des frais d’inactivité. Le vrai risque se situe ailleurs : perdre le réflexe de réclamer l’argent avant la prescription.

Les délais à retenir avant le transfert de votre Livret A

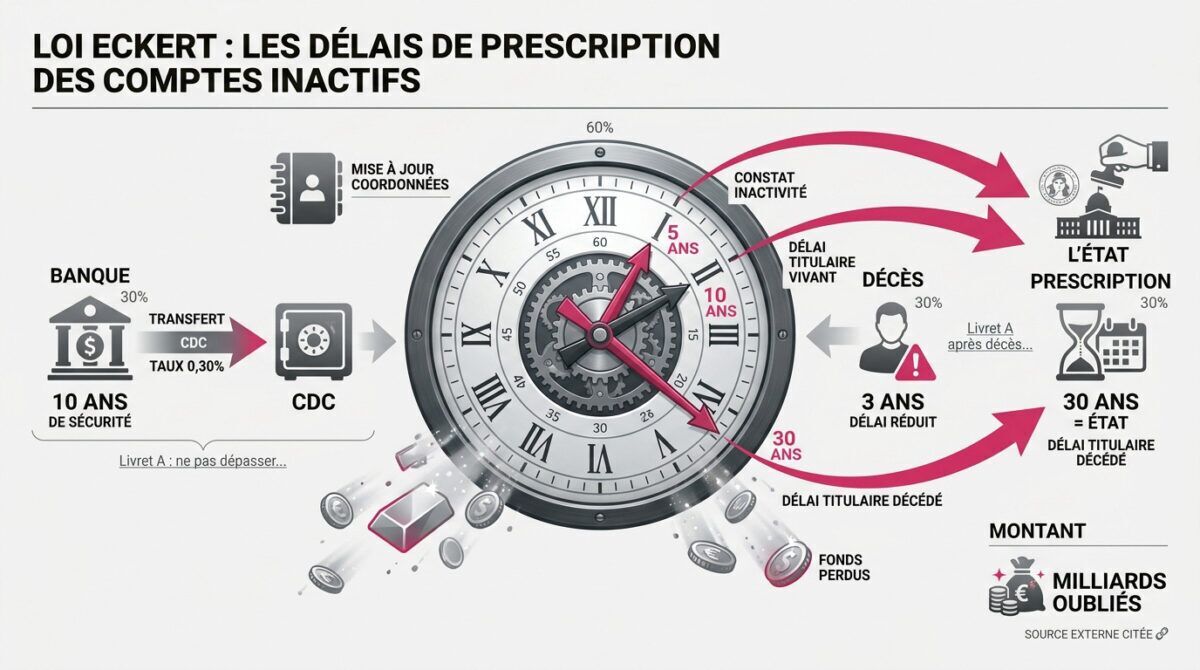

Le calendrier mérite d’être bien compris. Le Livret A n’est pas transféré dès la cinquième année. À ce stade, il entre dans la catégorie des comptes inactifs. Le transfert à la Caisse des Dépôts intervient plus tard, 10 ans après la dernière opération ou le dernier contact du titulaire.

En cas de décès du titulaire, les délais sont différents. Si les héritiers ne se manifestent pas, les fonds peuvent être transférés à la Caisse des Dépôts 3 ans après le décès. C’est une situation fréquente lorsque la famille ignore l’existence d’un vieux livret ouvert depuis longtemps. Pour comprendre ce qui se passe dans ce cas précis, vous pouvez lire notre article sur le Livret A après le décès d’un proche.

| Étape | Délai si le titulaire est vivant | Délai en cas de décès | Où se trouvent les fonds |

|---|---|---|---|

| Compte considéré comme inactif | Après 5 ans sans opération ni contact | Après 12 mois sans démarche des ayants droit | Banque |

| Clôture et transfert | Après 10 ans depuis la dernière opération ou manifestation | 3 ans après le décès | Caisse des Dépôts |

| Prescription définitive | 30 ans après la dernière opération ou manifestation | 30 ans après le décès | État français |

Une fois les fonds transférés, ils ne sont pas perdus immédiatement. Ils restent recherchables via Ciclade pendant de longues années. Mais passé le délai de 30 ans prévu par la loi, l’argent est acquis définitivement à l’État. Mieux vaut donc traiter un vieux courrier bancaire ou un changement d’adresse sans attendre.

Comment réactiver un Livret A inactif ou retrouver l’argent sur Ciclade

Si votre Livret A est encore dans votre banque, la démarche est généralement simple. Le plus rapide consiste à vous manifester clairement auprès de l’établissement : connexion à l’application, message au conseiller, appel, mise à jour de vos coordonnées ou opération sur le livret.

Les comptes bancaires et produits d’épargne en déshérence représentent des montants importants chaque année. Le Journal du Net a notamment relayé l’ampleur de ces fonds oubliés, qui finissent par être transférés puis prescrits lorsque personne ne les réclame.

Un petit virement entrant ou sortant peut suffire à relancer le délai, à condition que l’opération soit bien possible sur le compte. Si votre banque vous a envoyé un courrier d’inactivité, ne le laissez pas de côté : une réponse écrite ou un échange avec votre conseiller permet de prouver que vous souhaitez conserver ce livret.

Si les fonds ne sont plus dans la banque, le réflexe à avoir est différent. Il faut passer par la plateforme officielle Ciclade, le service gratuit de la Caisse des Dépôts. La recherche se fait notamment avec l’identité du titulaire, sa date de naissance et, selon les cas, des justificatifs complémentaires.

Une connexion à votre banque en ligne, une mise à jour d’adresse ou un virement peuvent suffire à montrer que vous suivez toujours votre Livret A. En cas de doute, demandez une confirmation écrite à votre conseiller.

Attention aux faux sites ou aux services payants qui promettent de récupérer votre argent à votre place. La recherche sur Ciclade est gratuite. Si une somme est retrouvée, la Caisse des Dépôts vous indique les pièces à fournir pour déposer une demande de restitution.

Pour éviter qu’un Livret A ne tombe dans l’oubli, gardez trois habitudes simples : vérifiez les livrets ouverts pendant l’enfance, signalez chaque changement d’adresse à votre banque et conservez les documents liés aux anciens comptes. C’est particulièrement utile lors d’un déménagement, d’une succession ou d’un changement d’établissement bancaire.

Un Livret A oublié n’est donc pas une fatalité. Tant que le délai légal n’est pas dépassé, une démarche rapide peut suffire à récupérer les fonds ou à remettre le compte dans un statut actif. Si vous avez un doute sur un ancien livret, mieux vaut vérifier maintenant plutôt que de laisser passer les courriers sans réponse.