Voir Ne plus voir le sommaire

- > Le salaire de la classe moyenne se calcule surtout avec le niveau de vie

- > Estimez votre tranche de revenus

- > Personne seule : les seuils de revenus à connaître

- > Couple, enfants, logement : pourquoi le même salaire ne suffit pas

- > Pourquoi on peut être dans la classe moyenne et se sentir fragile

- > Comment savoir si vous faites partie de la classe moyenne

Le salaire classe moyenne 2026 suscite beaucoup de questions, parce qu’il touche à une réalité très concrète : le loyer, les courses, les enfants, l’épargne, les fins de mois. Pourtant, en France, la classe moyenne n’a pas de définition officielle unique.

Les repères les plus sérieux ne regardent pas seulement le salaire net inscrit sur la fiche de paie. Ils s’appuient sur le niveau de vie, c’est-à-dire l’argent réellement disponible après impôts directs et prestations sociales, rapporté à la taille du foyer.

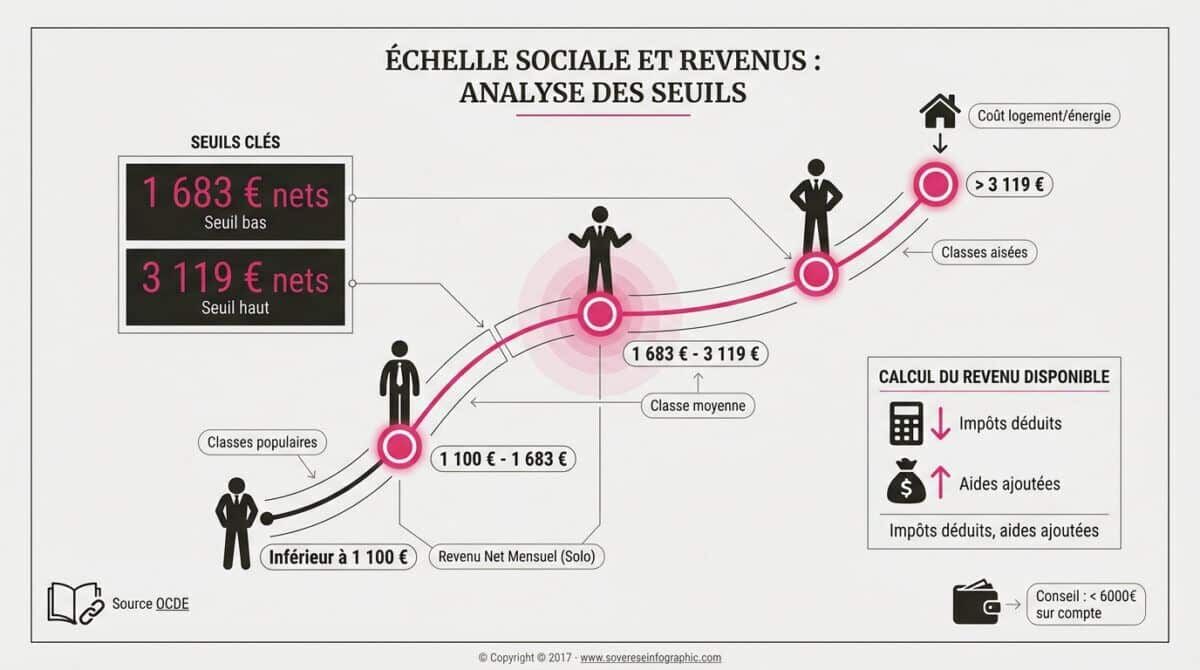

Selon l’Observatoire des inégalités, une personne seule appartient aux classes moyennes lorsque son revenu mensuel disponible se situe entre 1 683 euros et 3 119 euros. Ces montants sont à lire comme des repères, pas comme une frontière rigide entre deux vies très différentes.

Le salaire de la classe moyenne se calcule surtout avec le niveau de vie

Pour savoir où l’on se situe, il faut éviter un réflexe trop rapide : comparer uniquement son salaire net à celui des autres. Le calcul pertinent est celui du niveau de vie. L’Insee le définit comme le revenu disponible du ménage divisé par le nombre d’unités de consommation.

En clair, on tient compte de ce que le foyer perçoit réellement, puis de sa composition. Une personne seule avec 2 100 euros par mois ne vit pas la même situation qu’un couple avec deux enfants et 4 200 euros de revenus. Le montant brut ne suffit donc pas à raconter le quotidien.

En 2023, dernière donnée consolidée citée dans les publications récentes de l’Insee, le niveau de vie médian était proche de 2 150 euros par mois. La moitié de la population se situe en dessous, l’autre moitié au-dessus. Ce repère aide à sortir des impressions personnelles, souvent bousculées par l’inflation, les dépenses contraintes et les écarts de loyers entre les territoires.

Estimez votre tranche de revenus

Ce simulateur donne une indication rapide à partir des seuils utilisés dans cet article. Il ne remplace pas un calcul complet de votre niveau de vie, mais permet de situer un ordre de grandeur.

Personne seule : les seuils de revenus à connaître

Pour une personne seule, les seuils les plus cités placent donc la classe moyenne entre 1 683 euros et 3 119 euros par mois, après impôts directs et prestations sociales. En dessous de 1 683 euros, on se rapproche des catégories populaires. Au-dessus de 3 119 euros, on entre dans les catégories aisées.

Le seuil de richesse est un autre repère : l’Observatoire des inégalités le situe à 4 292 euros par mois pour une personne seule. Là encore, il s’agit d’une position dans l’échelle nationale des revenus, pas d’un jugement sur le confort ressenti.

- Seuil de pauvreté Insee : autour de 1 288 € par mois

- Catégories populaires : sous 1 683 € par mois

- Classe moyenne : de 1 683 € à 3 119 € par mois

- Catégories aisées : au-dessus de 3 119 € par mois

- Seuil de richesse : à partir de 4 292 € par mois

Ces chiffres peuvent surprendre. Une personne à 2 200 euros par mois peut appartenir statistiquement à la classe moyenne et pourtant se sentir sous pression si elle vit seule dans une grande ville, avec un loyer élevé, un crédit ou peu de marge pour les imprévus.

Le seuil de pauvreté répond à une autre méthode de calcul. D’après l’Insee, il est généralement fixé à 60 % du niveau de vie médian. C’est pourquoi il ne se confond pas avec la limite basse des catégories populaires ou de la classe moyenne.

Couple, enfants, logement : pourquoi le même salaire ne suffit pas

Le salaire de la classe moyenne change fortement selon la composition du foyer. Avec la méthode des unités de consommation, un couple sans enfant appartient aux classes moyennes avec un revenu disponible compris entre environ 2 525 euros et 4 679 euros par mois.

Pour un couple avec deux enfants de moins de 14 ans, la fourchette indicative monte autour de 3 534 euros à 6 550 euros par mois. Si les enfants sont plus âgés, les besoins retenus dans le calcul augmentent encore, car les adolescents comptent davantage dans les unités de consommation.

| Repère social | Revenu mensuel pour une personne seule | Lecture |

|---|---|---|

| Pauvreté | Autour de 1 288 € | Seuil statistique Insee à 60 % du niveau de vie médian |

| Catégories populaires | Moins de 1 683 € | Revenus situés sous la classe moyenne |

| Classe moyenne | 1 683 € à 3 119 € | Zone intermédiaire de l’échelle des revenus |

| Catégories aisées | Plus de 3 119 € | Revenus situés au-dessus de la classe moyenne |

Ce mécanisme explique pourquoi un couple ne doit pas simplement doubler le seuil d’une personne seule. Certaines dépenses sont partagées, comme le logement, l’électricité ou l’assurance habitation. D’autres augmentent vite avec les enfants : alimentation, vêtements, cantine, transports, santé, études, loisirs.

Les prestations sociales comptent aussi dans le revenu disponible. Les APL, la prime d’activité ou les allocations familiales peuvent modifier la situation réelle d’un foyer. Elles ne rendent pas forcément un budget confortable, mais elles changent le reste à vivre.

Pourquoi on peut être dans la classe moyenne et se sentir fragile

L’expression “classe moyenne” donne parfois l’impression d’un confort automatique. Dans les faits, beaucoup de ménages situés dans cette tranche doivent arbitrer chaque mois. Le logement pèse lourd, surtout dans les grandes métropoles. L’énergie, les courses, les assurances, les frais de voiture ou de transport grignotent rapidement le budget.

Cette sensation de fragilité n’est donc pas contradictoire avec les statistiques. Un revenu peut être dans la moyenne nationale tout en laissant très peu de marge une fois les charges fixes payées. Le chiffre classe un foyer dans l’échelle des revenus, mais il ne mesure pas toujours la tranquillité financière.

L’OCDE adopte une autre approche dans son rapport Sous pression : la classe moyenne en perte de vitesse. Elle définit les ménages à revenu intermédiaire comme ceux dont le revenu se situe entre 75 % et 200 % du revenu médian national. La méthode est plus large, mais le constat reste proche : la classe moyenne est une zone intermédiaire, parfois stable, parfois très exposée aux dépenses contraintes.

Pour lire votre situation avec plus de justesse, regardez trois indicateurs ensemble : votre revenu disponible, vos charges fixes et votre capacité d’épargne. Si presque tout part dans le loyer, les factures et les dépenses essentielles, votre quotidien peut rester tendu même si votre revenu entre dans la classe moyenne.

Comment savoir si vous faites partie de la classe moyenne

Commencez par additionner les revenus réellement perçus sur un mois habituel : salaires, pensions, revenus réguliers, prestations sociales. Retirez les impôts directs si vous raisonnez en revenu disponible. Comparez ensuite ce montant aux seuils correspondant à votre foyer, et non uniquement à ceux d’une personne seule.

Pensez aussi à votre marge de sécurité. Une épargne disponible, même modeste, change beaucoup la façon de vivre son budget. Elle permet d’absorber une réparation, une facture médicale ou une dépense familiale sans déséquilibrer tout le mois. Sur ce point, la question du montant à garder sur un compte courant dépend surtout de vos charges, de votre stabilité professionnelle et de vos projets.

Enfin, la classe moyenne n’est pas une situation figée. Un déménagement, une séparation, l’arrivée d’un enfant, une hausse de revenus ou le passage à la retraite peuvent changer l’équilibre. Si votre budget est déjà serré, anticiper reste précieux, notamment en regardant combien mettre de côté pour votre retraite.

Le bon repère n’est donc pas seulement de savoir si vous êtes “dans la classe moyenne”. C’est de comprendre ce que votre revenu vous permet vraiment : payer vos charges, faire face aux imprévus, préserver un peu d’épargne et garder une qualité de vie cohérente avec votre situation familiale.