Voir Ne plus voir le sommaire

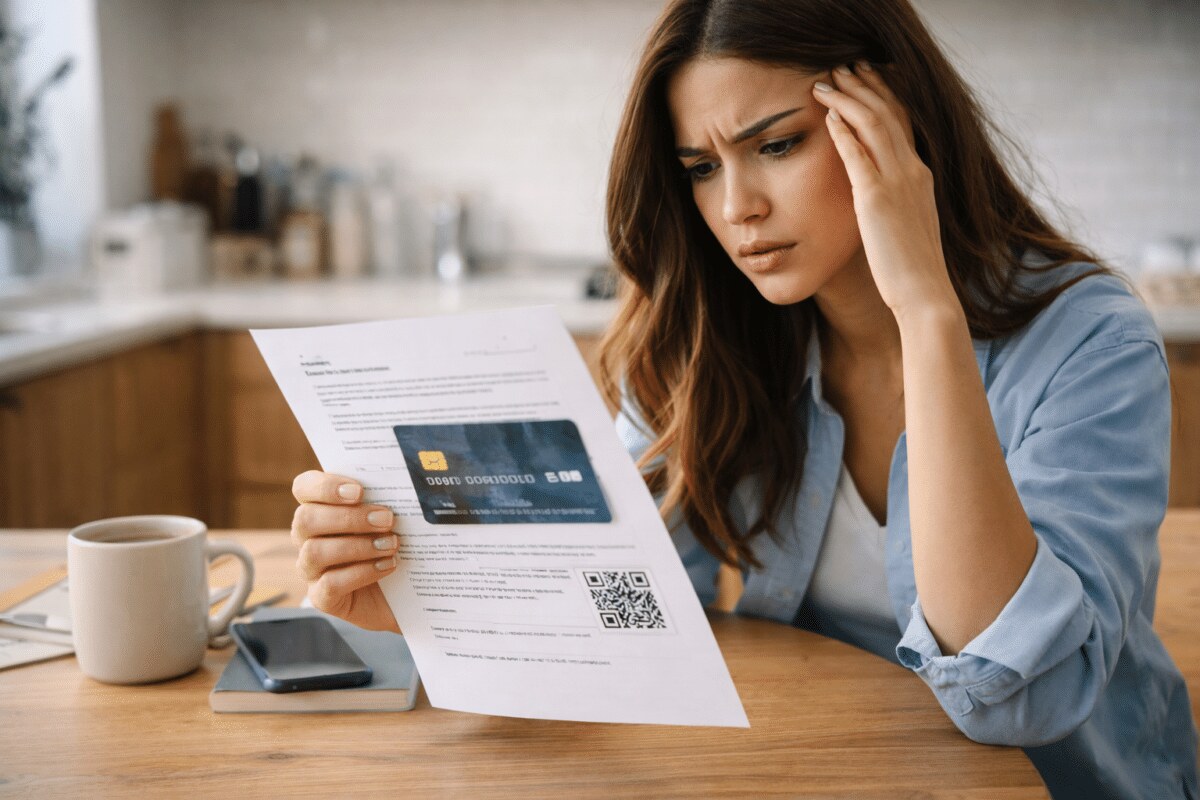

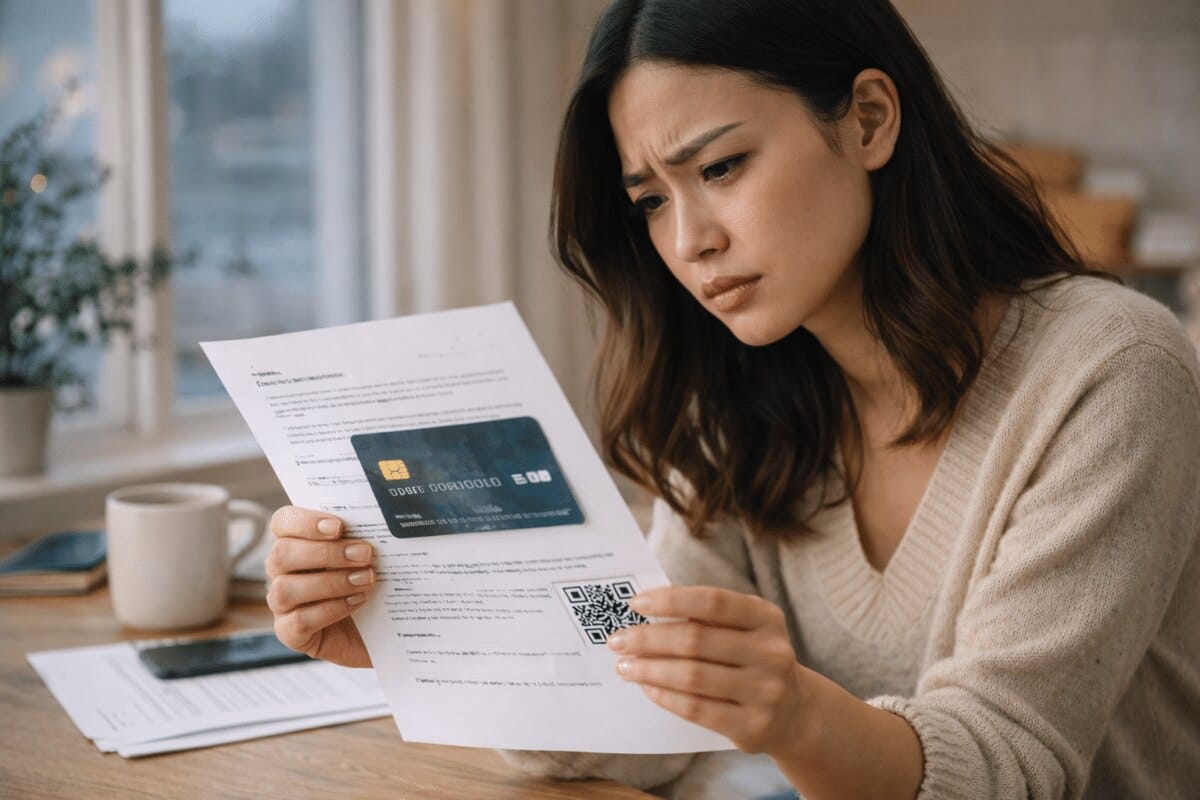

Une enveloppe qui ressemble à un courrier bancaire, une carte glissée à l’intérieur, puis un QR code présenté comme indispensable pour l’activer. L’arnaque à la fausse carte bancaire joue sur un réflexe très simple : si le courrier paraît officiel, on baisse plus facilement la garde.

Le piège ne vient pas de la carte elle-même, souvent factice. Il se cache surtout dans le code à scanner, qui peut renvoyer vers un faux site destiné à récupérer vos identifiants, vos mots de passe ou vos codes de validation. Un geste rapide, en apparence banal, peut suffire à exposer votre compte bancaire.

Une fausse carte bancaire par courrier pour inspirer confiance

Les fraudes bancaires ne passent plus seulement par des emails mal rédigés ou des SMS suspects. Certains escrocs utilisent désormais un support plus rassurant : le courrier papier. Une lettre imprimée, un logo ressemblant à celui d’une banque, un vocabulaire administratif et une mise en page soignée donnent une impression de sérieux.

Dans l’enveloppe, la présence d’une carte renforce encore l’illusion. Elle peut ressembler à une vraie carte bancaire, avec une puce factice, une bande imprimée ou un design très proche de celui d’un établissement connu. Elle peut aussi être vierge, sans nom ni numéro. Son rôle reste le même : rendre le scénario crédible.

Ce type d’arnaque fonctionne parce qu’il inverse les habitudes. On se méfie plus facilement d’un lien reçu par email que d’une lettre posée dans la boîte aux lettres. Les fraudeurs exploitent cette confiance pour pousser la victime vers une action précise : scanner le QR code.

Le procédé rappelle celui des arnaques téléphoniques : créer un sentiment d’urgence, donner l’impression qu’une démarche doit être réalisée tout de suite, puis empêcher la personne de prendre le temps de vérifier par elle-même.

Le QR code, véritable porte d’entrée de l’arnaque

Dans cette fraude, le QR code est souvent présenté comme un moyen d’activer une nouvelle carte, de confirmer une mise à jour de sécurité ou de protéger son compte. Scanner paraît moderne, rapide et moins risqué qu’un lien cliquable. C’est justement ce qui rend le procédé dangereux.

Cette technique s’apparente au “quishing”, une forme de phishing qui utilise un QR code, évoquée par Cybermalveillance.gouv.fr. Une fois scanné, le code peut rediriger vers un faux site imitant l’espace client d’une banque. Couleurs, logo, formulaire de connexion : tout est pensé pour paraître familier.

Le risque commence lorsque vous saisissez vos informations : identifiant bancaire, mot de passe, numéro de carte, date de naissance ou code reçu par SMS. Dans certains cas, un code de validation peut permettre à un fraudeur de confirmer une connexion, un ajout de bénéficiaire ou une opération sensible.

Le courrier n’a donc pas besoin d’être parfaitement convaincant pour être efficace. Il suffit qu’il crée un doute et une peur : celle de voir sa carte bloquée, son compte suspendu ou sa sécurité compromise. C’est le même ressort que dans d’autres fraudes qui visent votre compte en banque au moment où l’on est pressée ou distraite.

Les signes qui doivent vous alerter

Une banque peut vous envoyer du courrier, bien sûr. Mais plusieurs signaux doivent faire lever le pied : une demande d’activation urgente, un QR code imposé comme seul moyen d’agir, un numéro de téléphone inconnu, une adresse web étrange ou une formulation qui vous pousse à agir sans délai.

Autre point à garder en tête : vos codes confidentiels ne doivent jamais être communiqués sur demande. Un conseiller bancaire, un courrier ou un site d’activation ne doit pas vous réclamer votre mot de passe complet, votre code de carte bancaire ou un code de validation reçu par SMS pour “sécuriser” votre compte.

Si un courrier vous met mal à l’aise, considérez ce doute comme utile. Les escroqueries les plus efficaces ne paraissent pas forcément grossières. Elles s’appuient souvent sur des détails crédibles, puis sur une consigne trop rapide pour être vérifiée calmement.

Que faire si vous recevez ce courrier suspect ?

Le premier réflexe est simple : ne scannez pas le QR code. Ne testez pas non plus la carte reçue, ni dans un distributeur, ni lors d’un paiement. Évitez aussi d’appeler un numéro inscrit sur la lettre, car il peut mener vers un faux service client.

Passez par un canal que vous choisissez vous-même : l’application officielle de votre banque, l’adresse du site que vous tapez directement dans votre navigateur, ou le numéro figurant au dos de votre vraie carte bancaire. Les pages de prévention de la Banque de France rappellent l’intérêt de vérifier les démarches bancaires par des sources fiables.

Si le courrier est frauduleux, conservez-le quelques jours avec l’enveloppe. Une photo du document, du QR code et de tout numéro affiché peut être utile si votre banque vous demande des éléments. Cette prudence vaut aussi face à une arnaque au paiement sans contact : on évite le geste automatique, puis on vérifie par la voie officielle.

Si vous avez déjà scanné le QR code

Scanner un QR code ne signifie pas forcément que votre compte est compromis. Le risque augmente si vous avez saisi des informations personnelles ou bancaires sur la page ouverte. Dans ce cas, contactez votre banque sans attendre, expliquez précisément ce que vous avez renseigné et demandez les mesures à prendre.

Changez votre mot de passe bancaire si vous l’avez tapé sur un site suspect. Surveillez vos opérations dans les jours qui suivent et faites opposition si votre banque vous le recommande. Si vous avez communiqué un code de validation, dites-le clairement : cette information peut aider votre conseiller à évaluer l’urgence.

Gardez aussi des preuves : captures d’écran, date de réception du courrier, éventuels montants débités, numéros appelés. Dans une fraude bancaire à surveiller, la rapidité de réaction compte beaucoup, mais la précision des informations transmises aussi.

Le bon réflexe à garder en tête

L’arnaque à la fausse carte bancaire est redoutable parce qu’elle prend une forme rassurante : une lettre propre, un objet concret, une démarche qui semble logique. Pourtant, une règle suffit à limiter le risque : dès qu’un courrier impose un QR code, une urgence ou un raccourci pour accéder à votre compte, faites une pause.

Une vraie vérification bancaire se fait depuis vos canaux habituels, pas depuis un lien ou un QR code reçu sans l’avoir demandé. Prendre trente secondes pour ouvrir votre application, taper vous-même l’adresse du site ou appeler le numéro officiel reste le meilleur moyen de protéger vos données.