Voir Ne plus voir le sommaire

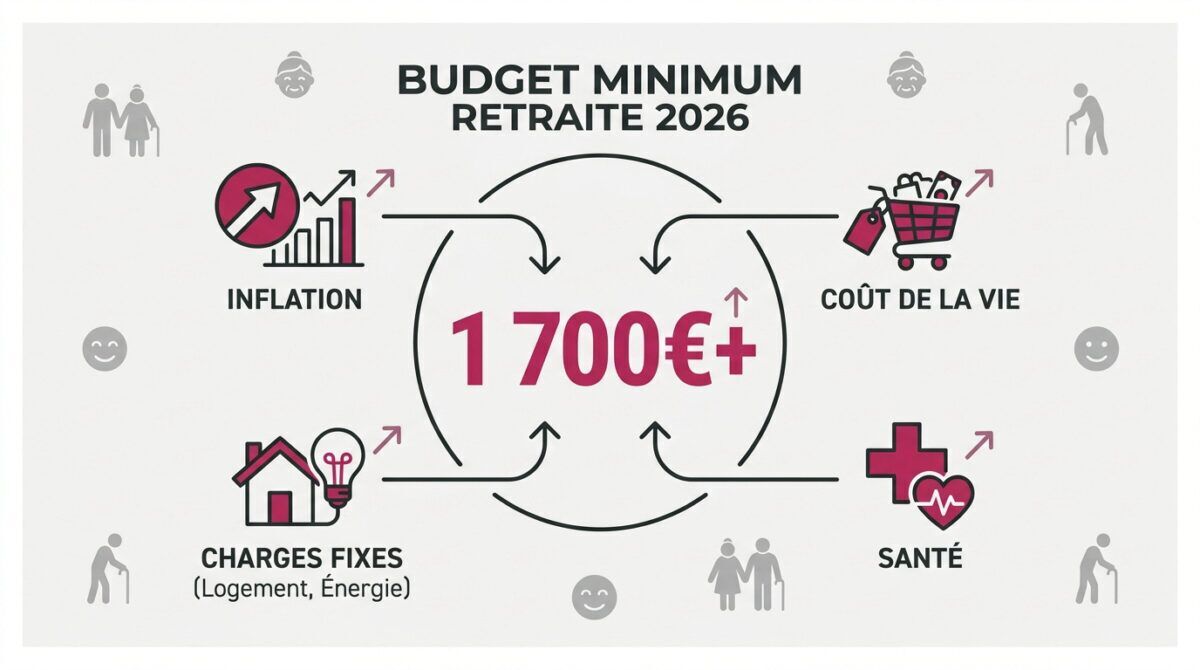

Quand on parle de budget retraite, un chiffre revient souvent : autour de 1 700 à 1 800 euros par mois pour une personne seule déjà propriétaire de son logement. Ce repère n’a rien d’un montant officiel. Il permet surtout de mesurer une chose très concrète : ce qu’il reste vraiment une fois les charges payées.

Car la pension affichée sur le relevé ne dit pas tout. Une retraite peut sembler correcte sur le papier, puis devenir serrée dès que la mutuelle augmente, que la facture d’énergie grimpe ou qu’un soin dentaire tombe au mauvais moment. En 2026, mieux vaut donc raisonner en reste à vivre plutôt qu’en simple montant mensuel.

Pourquoi un budget retraite confortable dépend d’abord de vos charges

Le logement change presque tout. Une retraitée propriétaire, sans crédit, ne construit pas son budget comme une locataire en centre-ville. À pension égale, l’écart peut être très important.

Mais être propriétaire ne veut pas dire vivre sans frais. Chauffage, taxe foncière, assurance habitation, entretien, travaux imprévus : une maison ancienne peut vite grignoter une partie du budget. À l’inverse, un petit appartement bien isolé peut alléger le quotidien, même avec une pension moyenne.

Le budget de décence permet de participer à la vie sociale, contrairement au seuil de pauvreté qui cible uniquement la survie.

Les travaux de l’IRES sur les budgets de référence rappellent aussi qu’un niveau de vie décent ne se limite pas à payer ses factures. Il doit permettre de se soigner, de s’habiller, de se déplacer et de garder une vie sociale minimale. Dans une note publiée en 2022, l’institut évaluait les besoins des ménages retraités au-dessus des minima sociaux dans ses travaux sur les dépenses minimales.

C’est un point souvent oublié. Le seuil de pauvreté donne une indication statistique, mais il ne raconte pas le quotidien. Sur Culture Femme, nous avons déjà détaillé le montant de pension de retraite à viser quand on vit seule.

Les montants 2026 à avoir en tête

En 2026, l’ASPA peut compléter les revenus des retraités les plus modestes. Son montant maximal atteint 1 043,59 euros par mois pour une personne seule et 1 620,18 euros pour un couple, selon la fiche officielle de Service-public.fr sur l’allocation de solidarité aux personnes âgées.

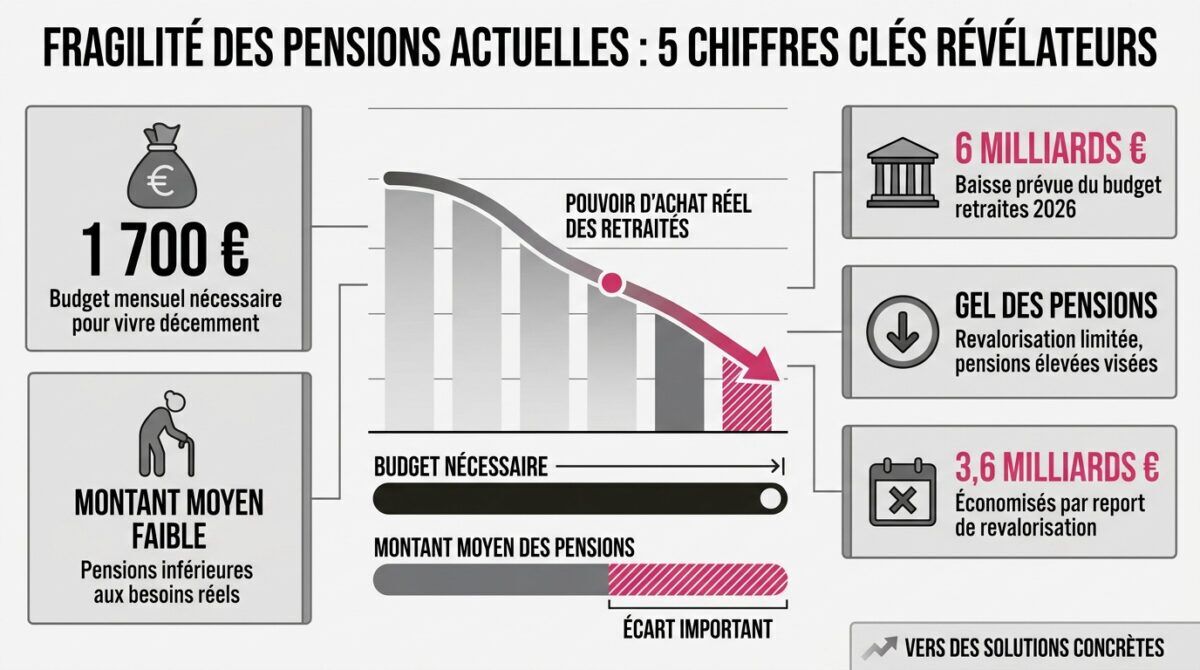

Pension moyenne : 1 500 €.

Économie gel : 3,6 milliards.

Budget 2026 : 6 milliards.

Attention toutefois : l’ASPA n’est pas une prime qui s’ajoute automatiquement à la pension. C’est une aide différentielle. Elle vient compléter les ressources jusqu’au plafond prévu, si les conditions sont réunies. La Sécurité sociale la présente comme l’un des dispositifs de solidarité pour les personnes âgées aux faibles ressources dans sa synthèse retraite.

Autre repère utile : le minimum contributif. Il concerne les personnes qui ont cotisé au régime général, obtenu une retraite à taux plein, mais avec de petits salaires au cours de leur carrière. En 2026, le minimum contributif majoré atteint 903,93 euros brut par mois lorsque toutes les conditions sont remplies, d’après Service-public.fr.

Pour situer ces chiffres, la DREES indiquait dans son panorama publié en 2024 qu’une pension nette mensuelle moyenne de droit direct pour les retraités résidant en France s’élevait à 1 512 euros selon la DREES. Une moyenne reste une moyenne. Elle ne dit rien des fins de mois difficiles, ni des situations plus confortables.

Comment calculer votre vrai budget retraite

Le plus simple reste de partir de vos dépenses réelles. Trois mois de relevés bancaires suffisent souvent à faire apparaître ce qui pèse vraiment : loyer ou charges de copropriété, énergie, alimentation, assurances, mutuelle, téléphone, transport.

Je conseille aussi de remettre les dépenses annuelles dans le calcul mensuel. Une taxe foncière, une assurance habitation ou une révision de voiture ne tombent pas tous les mois, mais elles doivent être anticipées. Sinon, elles donnent l’impression d’un accident budgétaire alors qu’elles reviennent régulièrement.

La santé mérite une ligne à part. Avec l’âge, la mutuelle devient souvent plus chère. Les lunettes, les soins dentaires, l’audition ou certains dépassements d’honoraires peuvent vite réduire la marge disponible.

Un budget retraite solide doit donc répondre à une question très simple : une fois tout payé, reste-t-il assez pour les imprévus ? Si la réponse est non, le problème ne vient pas forcément d’une mauvaise gestion. Il peut venir d’une pension trop faible, d’un logement coûteux ou d’aides non demandées.

Les droits à vérifier avant de se serrer la ceinture

Avant de réduire les sorties, les petits plaisirs ou l’aide apportée aux proches, il faut vérifier ses droits. ASPA, aides au logement, aides des caisses de retraite, soutien départemental ou accompagnement social peuvent parfois modifier l’équilibre d’un mois.

Il ne faut pas non plus oublier les erreurs possibles dans une carrière. Une période de chômage, de maternité, de maladie ou une activité exercée à l’étranger peut avoir été mal reportée. Un relevé de carrière actualisé sur Info Retraite permet de repérer les anomalies avant la liquidation, ou de demander une correction si nécessaire.

| Dispositif | Condition d’accès | Montant estimé | Public cible |

|---|---|---|---|

| Minimum contributif | Trimestres requis (taux plein) | Jusqu’à 903,93 € brut | Salariés petite carrière |

| ASPA | Plafond ressources (1 043,59 €) | Différentiel selon revenus | Retraités précaires |

| Minimum Garanti | Durée d’assurance publique | Selon années de service | Fonctionnaires |

Côté dépenses, certaines économies restent utiles quand elles sont ciblées. Renégocier une assurance, comparer une mutuelle, mensualiser une grosse facture ou supprimer un abonnement oublié ne transforme pas une petite pension en revenu confortable. Mais ces gestes peuvent éviter de basculer dans le rouge. Ces conseils pour maximiser votre potentiel financier permettent aussi de reprendre la main, sans discours culpabilisant.

Gardez aussi un peu de prudence avec l’argent liquide à la maison. Beaucoup de personnes âgées préfèrent avoir une réserve sous la main. C’est compréhensible, mais ce n’est pas sans risque. Nous avons déjà expliqué quelle somme il est possible de garder de l’argent chez vous et pourquoi il vaut mieux rester mesurée.

Le bon repère pour 2026

En 2026, viser environ 1 700 euros par mois pour une personne seule propriétaire donne un ordre d’idée. Ce montant peut sembler confortable dans une petite commune avec peu de charges. Il peut devenir très juste avec un loyer, une mutuelle élevée ou des frais de transport réguliers.

Le bon budget retraite n’est donc pas un chiffre magique. C’est un équilibre entre pension, logement, santé, aides disponibles et marge de sécurité. Dans un contexte où les pensions restent au cœur des discussions budgétaires, notamment autour d’un possible gel pour certains retraités aisés comme le rappelait Boursorama, mieux vaut avoir ses propres comptes sous les yeux.

Ce n’est pas très glamour, je vous l’accorde. Mais c’est souvent ce tableau, plus que le montant brut de la pension, qui permet de savoir si la retraite sera simplement tenable ou vraiment respirable.