Voir Ne plus voir le sommaire

Saviez-vous que plus de 7 milliards d’euros dorment actuellement dans les coffres de l’État à cause de simples oublis bancaires ? Votre Livret A inactif pourrait bien être clôturé d’office si vous ne manifestez aucun signe de vie. Je vous explique comment réactiver vos comptes en deux minutes pour protéger votre épargne.

Votre Livret A risque-t-il une fermeture selon la Loi Eckert

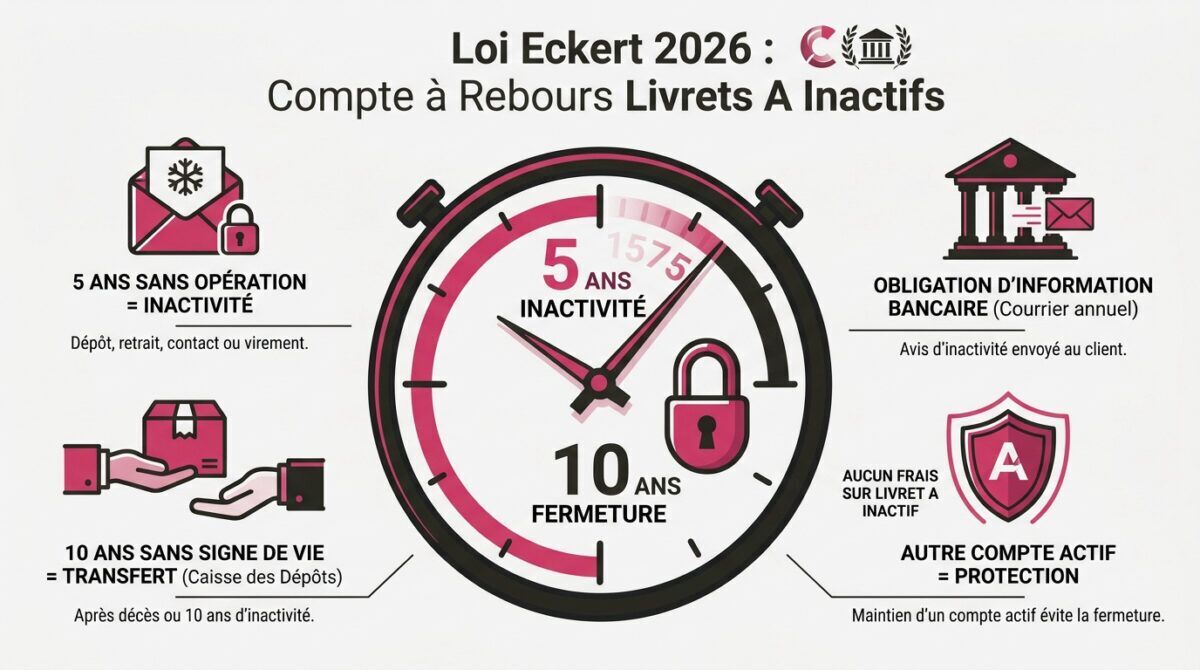

Un Livret A sans mouvement ni contact client pendant 5 ans est déclaré inactif. La loi Eckert impose alors le transfert des fonds à la Caisse des Dépôts après 10 ans d’inertie. Cette obligation de vigilance nous pousse à regarder de plus près la définition légale de l’inactivité.

Saviez-vous que la définition légale de l’inactivité repose sur l’article L312-19 du Code monétaire et financier ? Ce n’est pas seulement l’absence de retrait ou de dépôt qui déclenche l’alerte, mais aussi le silence prolongé du titulaire du compte.

Bonne nouvelle, posséder un autre compte actif dans la même banque protège votre épargne. Ce plafond à absolument pas dépasser sur votre compte courant montre l’importance de centraliser vos avoirs pour rester visible.

Selon l’article L312-19 du Code monétaire et financier, un Livret A devient inactif après 5 ans consécutifs sans aucune opération ni manifestation du titulaire. Le silence compte autant que l’absence de retraits.

La banque n’agit pas en secret. Elle a l’obligation stricte d’envoyer un courrier annuel pour vous prévenir dès qu’une inactivité est constatée sur votre livret. Le cadre légal est très précis grâce à la loi Eckert du 13 juin 2014. Ce texte encadre strictement la gestion des comptes en déshérence pour protéger vos économies.

- 5 ans sans opération = inactivité

- 10 ans sans signe de vie = transfert

- Aucun frais possible sur Livret A inactif

D’après la Banque de France, aucun frais ne peut être prélevé sur un Livret A inactif. C’est une protection majeure pour votre capital dormant. Répondez simplement aux courriers de votre banquier. Ce petit geste suffit pour bloquer immédiatement la procédure.

De 5 à 30 ans : les délais critiques avant que l’État ne saisisse votre argent

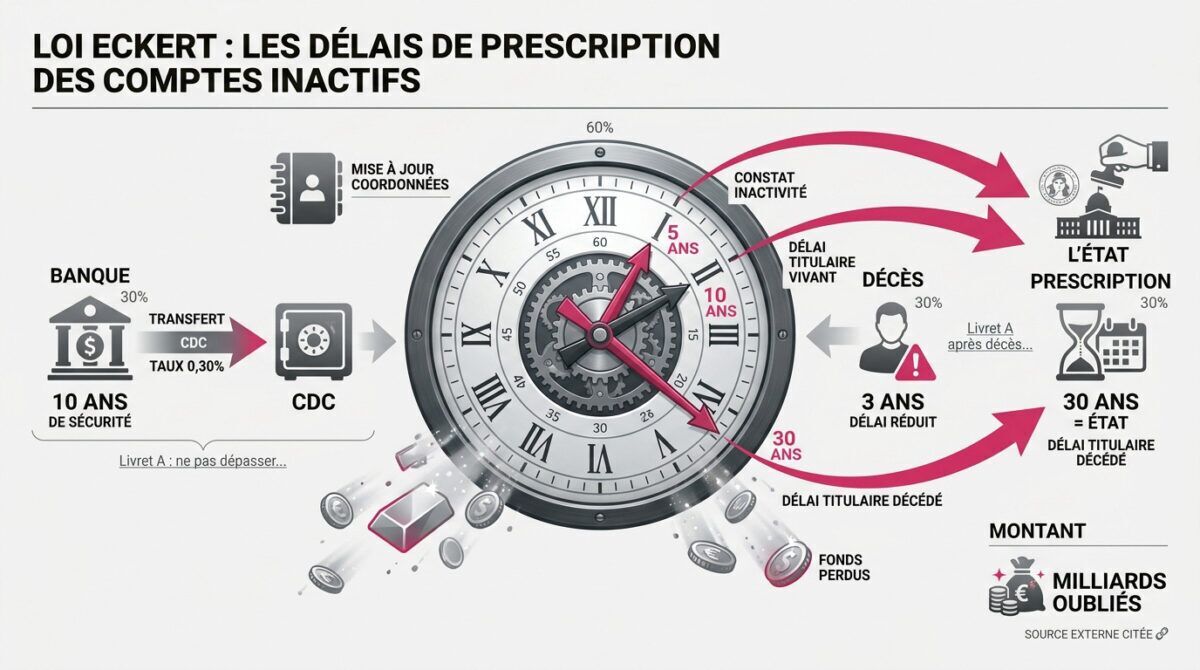

Si le constat d’inactivité est posé après cinq ans, le véritable compte à rebours financier commence pour vos économies. Votre banque conserve votre Livret A pendant 10 ans de silence total avant de s’en séparer. C’est votre période de sécurité ultime. Passé ce délai, elle transfère obligatoirement les fonds à la Caisse des Dépôts. Je vous conseille de surveiller vos comptes de près. Une gestion prudente évite bien des soucis

Attention, tout s’accélère en cas de décès du titulaire. Le délai de transfert à la Caisse des Dépôts tombe à 3 ans seulement. Sans manifestation des héritiers, l’argent quitte la banque très rapidement. Cette situation arrive souvent lors de successions complexes. Pour y voir plus clair, consultez notre article : Livret A, ce que fait vraiment la banque après le décès d’un proche.

| Étape | Délai (Titulaire vivant) | Délai (Titulaire décédé) | Détenteur des fonds |

|---|---|---|---|

| Constat inactivité | 5 ans | 3 ans | Banque |

| Transfert CDC | 10 ans | 3 ans | Caisse des Dépôts |

| Prescription finale | 30 ans | 30 ans | État français |

Quid de vos intérêts une fois le transfert effectué ? Le taux habituel du Livret A s’arrête net. La Caisse des Dépôts applique alors un taux fixe de 0,30 % par an. La sentence finale tombe après 30 ans. Sans aucune réclamation, l’argent appartient définitivement à l’État français. C’est irréversible. Pensez à actualiser vos coordonnées. Un simple changement d’adresse non signalé est souvent la cause de ces pertes sèches.

Astuces pour réactiver votre compte en 2 minutes et utiliser la plateforme Ciclade

Heureusement, rien n’est irréversible tant que le délai de trente ans n’est pas atteint, et des solutions simples existent.

Selon les données officielles, ce sont 7,18 milliards d’euros transférés qui dorment actuellement. Plus de 10 millions de comptes sont concernés par cet oubli massif..

Ma première astuce est enfantine, effectuez une opération minime. Un virement de 10 euros ou un simple retrait suffit à réinitialiser votre compteur d’inactivité pour 5 ans.

Vous pouvez aussi simplement vous connecter à votre espace client. Consulter votre solde en ligne prouve votre manifestation auprès de l’établissement et protège votre épargne.

Si vos fonds sont déjà transférés, utilisez Ciclade. Ce service gratuit de la Caisse des Dépôts permet de rechercher vos avoirs avec votre nom et votre date de naissance. Rendez-vous sur la plateforme officielle Ciclade. La recherche est totalement gratuite pour l’utilisateur, ne vous laissez pas piéger par des sites payants.

Une simple connexion à votre banque en ligne ou un virement de 10 euros suffit pour remettre le compteur d’inactivité à zéro pour 5 ans.

Le jeu en vaut la chandelle. En 2023, les comptes oubliés représentaient environ 587 euros par personne selon les statistiques officielles de la Caisse des Dépôts. Pour garder la main sur votre argent, voici les gestes qui sauvent votre livret :

- Virement entrant ou sortant.

- Appel à votre conseiller bancaire.

- Mise à jour de votre adresse postale.

Pensez aussi à vérifier les livrets ouverts durant votre enfance. Ce sont souvent les premiers concernés par ces procédures d’oubli prolongé.

Vous l’avez compris, un simple signe de vie suffit pour protéger votre épargne de l’oubli. En restant vigilant sur vos anciens comptes et en répondant aux courriers de votre banque, vous gardez la main sur votre argent. Et si un doute persiste sur un vieux livret, avez-vous déjà testé la plateforme Ciclade pour vérifier que rien ne dort à la Caisse des Dépôts ?