Voir Ne plus voir le sommaire

Il y a des matins où tout paraît irréel. La lumière est la même, le café sent pareil, et pourtant quelque chose a basculé. Dans la pile de papiers qui s’installe sur la table, une question revient vite, très simple, presque enfantine : que devient le Livret A ?

Je vous le dis tout de suite, pour vous épargner les faux espoirs et les malentendus : après le décès du titulaire, le Livret A ne “revient” pas automatiquement à la personne la plus proche. Il entre dans la succession. Et la banque ne peut pas faire comme si l’histoire familiale suffisait à trancher.

Si vous n’avez l’énergie que pour une version courte, gardez ce trio en tête. Le Livret A est bloqué dès que la banque connaît le décès. L’argent va à la succession, pas à un “bénéficiaire”. Et la répartition se fait quand les droits des héritiers sont établis, souvent avec le notaire.

Le Livret A après un décès : le blocage, cette étape qui déroute

Dès que la banque est informée du décès, elle bloque les comptes du défunt, et le Livret A est concerné. Plus de retrait, plus de versement, même si vous êtes un proche et que l’intention est bonne. Cette règle, très encadrée, est expliquée noir sur blanc par Service-Public.fr sur le décès et les comptes bancaires. C’est sec, mais ce cadre existe pour une raison.

Sur le moment, ce blocage des comptes après décès peut donner l’impression d’une porte qui claque. Et pourtant, il protège. Il évite qu’une personne agisse avant les autres, qu’un geste “pour aider” soit interprété comme une prise d’avantage, et que la douleur se transforme en conflit. Dans ce genre de semaines, on a déjà assez à porter.

À ce stade, le livret change de statut. Il devient un élément du patrimoine à régler, intérêts et capital compris, dans la succession. Si vous voulez remettre les bases à plat, notamment le plafond, vous pouvez relire notre article sur le Livret A et de son plafond de 22 950 euros. C’est souvent le moment où l’on réalise que “simple” ne veut pas dire “hors règles”.

À qui revient l’argent : pas de bénéficiaire, mais des héritiers

C’est la confusion la plus fréquente, et je la comprends. Le Livret A n’est pas une assurance-vie. Vous ne désignez pas de bénéficiaire qui toucherait l’argent “directement”. Après le décès du titulaire Livret A, l’argent entre dans la succession, puis il est réparti entre les héritiers selon les règles du droit civil et l’existence éventuelle d’un testament.

Même un conjoint survivant ne peut pas décider seul du sort du livret. Le Livret A est un produit individuel, et la banque attend un cadre clair avant de verser les fonds. La bonne foi ne suffit pas, parce que la loi protège aussi les héritiers les plus discrets, ceux qui ne veulent pas faire de vagues mais qui ont des droits.

Et puis il y a cette réalité très moderne : on gère beaucoup d’argent “au quotidien” sans y penser, entre virements, épargne et dépenses. Avoir en tête les règles qui encadrent aussi les dépôts sur les comptes bancaires aide à comprendre la logique de la banque au moment d’un décès. Nous en parlons ici : comptes courants des Français. Ce n’est pas du zèle, c’est du droit.

Le notaire, la banque, les délais : ce qui fait avancer le dossier

Dans beaucoup de cas, le notaire est la clé qui remet de l’ordre dans la chronologie. Il identifie les héritiers, recense les avoirs, et encadre le moment où la banque peut verser les sommes. Sans éléments successoraux fiables, la banque ne bouge pas, même si vous insistez au téléphone, même si vous êtes épuisée. C’est frustrant, mais c’est protecteur.

Côté démarches, quelques documents reviennent souvent et évitent les allers-retours : acte de décès, pièce d’identité, livret de famille, et, selon les situations, un acte de notoriété établi par le notaire. Rien de glamour, je vous l’accorde, mais c’est ce socle qui sécurise la répartition. C’est aussi ce qui explique les délais : un papier manquant, un héritier difficile à joindre, un bien immobilier à évaluer, et tout ralentit.

Il existe des situations où un versement peut être demandé sous conditions, avec un cadre juridique précis. Le texte de référence est l’article L312-1-4 du Code monétaire et financier, consultable sur Légifrance. Dans la pratique, gardez un repère honnête : comptez souvent plusieurs semaines, parfois plusieurs mois, selon la complexité de la succession.

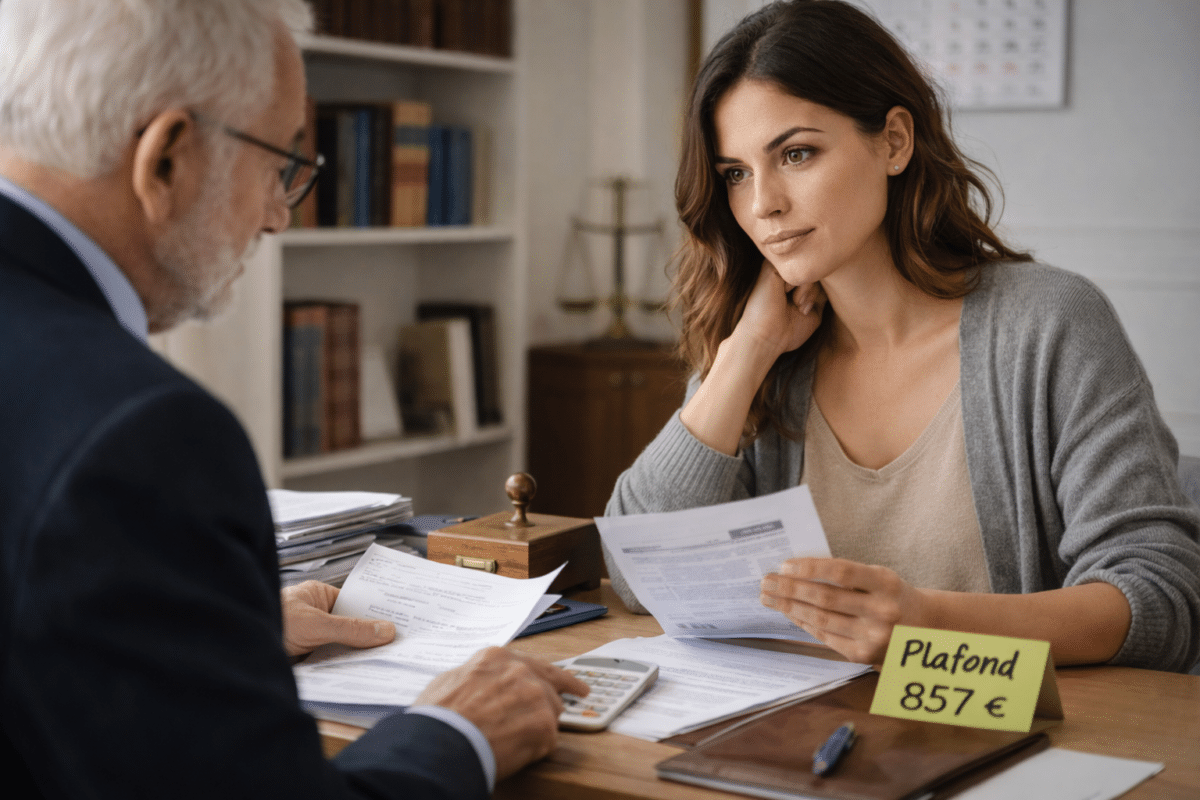

Frais bancaires de succession : ce qui change vraiment en 2026

Depuis le 13 novembre 2025, les frais bancaires liés aux successions sont plafonnés. Ils ne peuvent pas dépasser 1 % du total des soldes et produits d’épargne du défunt, et un plafond maximal s’applique, comme l’explique le ministère de l’Économie. Depuis le 1er janvier 2026, ce plafond maximum est fixé à 857 euros.

Ce plafonnement protège, mais il ne signifie pas forcément “zéro frais”. Et il n’efface pas les autres coûts possibles d’une succession, comme les droits de succession ou les frais de notaire selon les dossiers. En revanche, il évite les mauvaises surprises côté banque, et, quand on additionne déjà tant de petites dépenses, c’est un vrai garde-fou.

Enfin, je vois souvent remonter une tentation en période de stress : garder du cash au cas où, comme une couverture de survie. Là aussi, il existe des règles, et elles sont plus strictes qu’on ne l’imagine parfois. Ce n’est pas un détail, surtout quand une succession se met en place.

Le Livret A n’est pas perdu après un décès. Il est mis en pause, le temps que la succession protège les droits de chacun, et c’est aussi une forme de justice. Si vous retenez trois idées, gardez celles-là : blocage immédiat, partage entre héritiers, notaire comme point d’appui. Et au fond, c’est presque rassurant : personne ne peut s’approprier l’histoire à votre place, pas même la banque.